W ostatnim poście zwróciłem uwagę na dwie formacje głowy z ramionami utworzone na indeksach SP500 oraz warszawskim WIG20. Różnica polegała na tym, że obie formacje wskazywały przeciwne kierunki ruchu – na SP500 w górę natomiast na WIG20 w dół.

Istnieje prawdopodobieństwo, że w dniu dzisiejszym doszło do zanegowania sygnału kupna na amerykańskim indeksie SP500 i byki zostały złapane w pułapkę. 23 grudnia SP500 pokonał opór wynikający ze średniej 200 dniowej a także linię szyi formacji oRGR. Końcowe wzrosty powstawały jednak na coraz niższych obrotach co przemawiało za scenariuszem fałszywego wybicia. Za takim rozwojem wydarzeń opowiada także bycza formacja cup with handle na indeksie dolara.

Ponadto w dniu dzisiejszym otrzymaliśmy na SP500 gwiazdę wieczorną. Jest to wiarygodna formacja oznaczająca zmianę trendu na spadkowy. Ostrzeżeniem przed załamaniem formacji jest wzrost powyżej połowy dzisiejszego korpusu (poziom 1257 punktów, czyli także okolice SMA200), a potwierdzeniem zwyżka powyżej najwyższego punktu formacji.

Warszawski WIG20 nie zdołał pokonać linii szyi głowy z ramionami opisanej w ostatnim poście. Formacja jest zatem aktualna a jej zasięg zapowiada przecenę indeksu blue chipów do poziomu 1800 punktów.

Uwzględniając dzisiejszy przebieg sesji na Wall Street z dużym prawdopodobieństwem powinniśmy jutro obserwować wybicie dołem sygnalizowanego trójkąta na węgierskim BUX-ie.

Wszystkiego dobrego w Nowym Roku!

Aktualne pozycje:

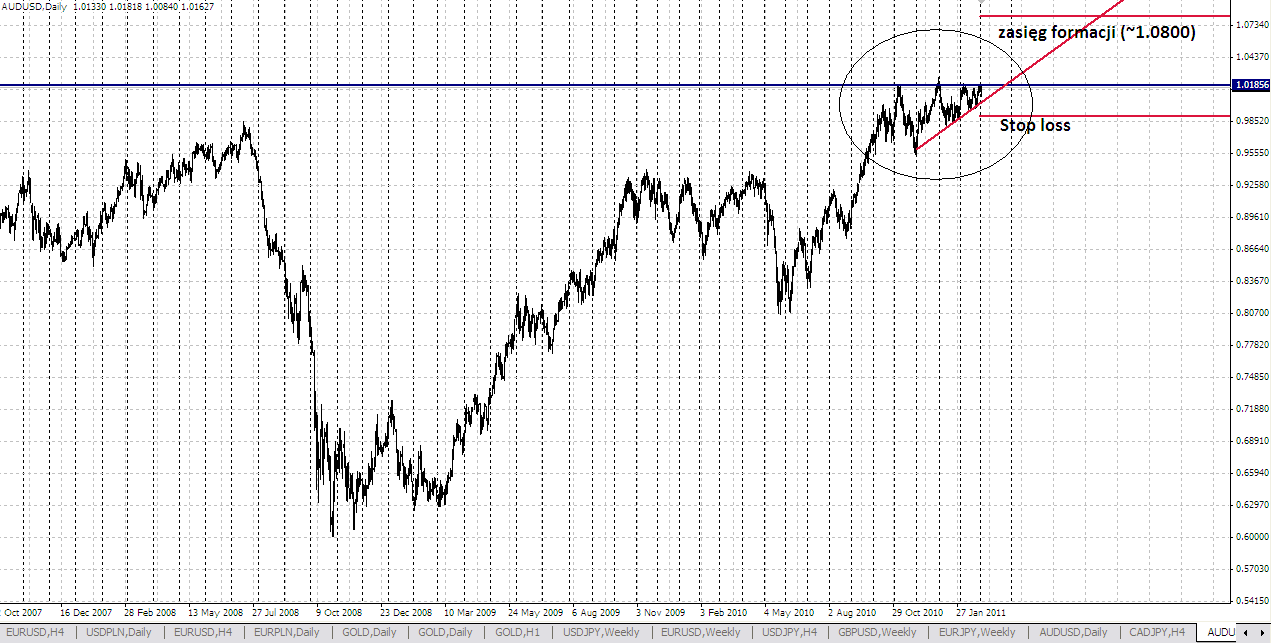

- L SP500 1275 pkt

Istnieje prawdopodobieństwo, że w dniu dzisiejszym doszło do zanegowania sygnału kupna na amerykańskim indeksie SP500 i byki zostały złapane w pułapkę. 23 grudnia SP500 pokonał opór wynikający ze średniej 200 dniowej a także linię szyi formacji oRGR. Końcowe wzrosty powstawały jednak na coraz niższych obrotach co przemawiało za scenariuszem fałszywego wybicia. Za takim rozwojem wydarzeń opowiada także bycza formacja cup with handle na indeksie dolara.

Ponadto w dniu dzisiejszym otrzymaliśmy na SP500 gwiazdę wieczorną. Jest to wiarygodna formacja oznaczająca zmianę trendu na spadkowy. Ostrzeżeniem przed załamaniem formacji jest wzrost powyżej połowy dzisiejszego korpusu (poziom 1257 punktów, czyli także okolice SMA200), a potwierdzeniem zwyżka powyżej najwyższego punktu formacji.

Warszawski WIG20 nie zdołał pokonać linii szyi głowy z ramionami opisanej w ostatnim poście. Formacja jest zatem aktualna a jej zasięg zapowiada przecenę indeksu blue chipów do poziomu 1800 punktów.

Uwzględniając dzisiejszy przebieg sesji na Wall Street z dużym prawdopodobieństwem powinniśmy jutro obserwować wybicie dołem sygnalizowanego trójkąta na węgierskim BUX-ie.

Wszystkiego dobrego w Nowym Roku!

Aktualne pozycje:

- L SP500 1275 pkt